コラム

タイでのスピード経営を実現する予算策定、予実管理の仕組み構築とは?【ウェブセミナー】

プライマル株式会社はこのほど、在タイ企業の日本人経営者、管理者を対象にしたウェブセミナー

「タイでのスピード経営を実現する予算策定/予実管理の仕組構築」を開催しました。

タイの日系企業を対象に多数のプロジェクトを実行する株式会社クニエ(東京都千代田区)の

マネージングディレクター(タイ拠点責任者)の岡部修大氏が講師を務め、

製造業での予算策定・予実管理の課題とあるべき姿を改革事例を含めて紹介しました。

高い経済成長により、激しい競争が強いられるタイ市場では、

スピード経営実現のためにどんな予算策定、予実管理の仕組みが適切なのでしょうか。

本記事では、セミナーの内容の一部を解説します。

目次

01. 在タイ企業は事業予測につながる経営管理の見える化が弱い

クニエ 岡部:

在タイ企業には、製造業のほか、サービス業や商社、販売会社など、多様な業種業態で事業活動されていらっしゃいます。

私たちがそうした企業にコンサルティングに当たる中、各企業から最初に言われるのが、

「事業実績の管理をきちんとしたい」という意見です。

そうした要望を持つ企業は、各事業部門の活動をきちんと記録し、

最終的には会計につなげていきたいという展望をお持ちです。

そして、各企業は、管理会計上の実績の把握を目的とした、ERP整備などのデジタル投資を敢行し、

販売実績や生産実績といった管理会計上の実績を把握する取り組みを強化しています。

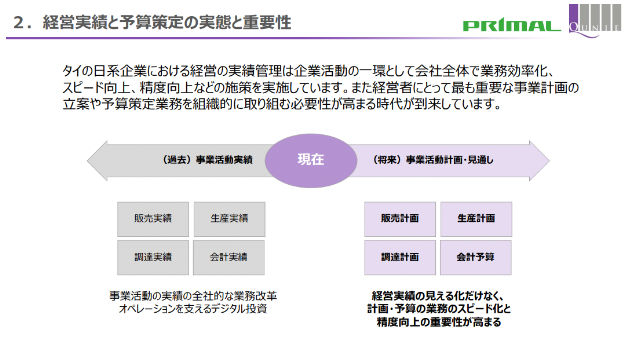

こうした管理会計上の実績を事業単位で見る取り組みは、経営管理の見える化と言います。

この経営管理の見える化は、事業実績を踏まえた上で、最終的な事業のターゲットに向かって、

どう事業を展開するのかといった、事業の将来予測の取り組みも必要になります。

これらの一連の業務は、経営管理で重要な業務の1つです。

しかし、在タイ企業の現場を見ると、事業の将来予測につながる経営管理の見える化に弱い部分があると感じています。

経営者の方々も、事業実績から逆算した事業活動計画・見通しに関わる課題を組織的に改革したいという思いが強く、

コンサルティングでもそのような要望が増えてきました。

在タイ企業では、経営実績の見える化だけではなく、

計画・予算に関連した業務のスピード化と精度向上の重要性が高まってきていると考えています。

02. 組織・制度や人材・スキルなど、4つの軸に課題

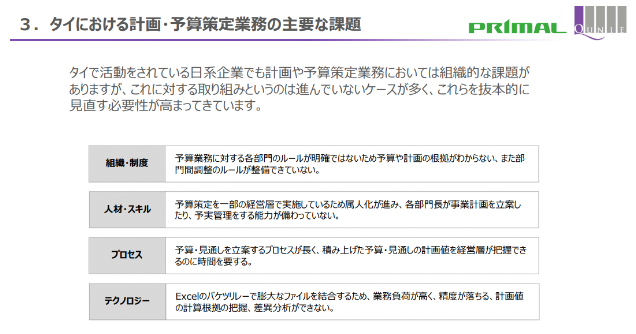

業務の課題に関しては、組織・制度、人材・スキル、プロセス、テクノロジーの4つの軸で存在すると考えています。

整理すると、下記の形になると思います。

| 組織・制度 | 予算業務への各部門のルールが不明確のため、予算や計画の根拠がわからない、部門間調整のルールが整備出来ていない |

|---|---|

| 人材・スキル | 予算策定を一部の経営層で実施していることから、計画・予算策定業務の属人化が進み、各部門長が事業計画の立案や予実管理をする能力が備わっていない |

| プロセス | 予算・見通しを立案するプロセスが長く、経営者が積み上げた予算や見通しの計画の把握をできない |

| テクノロジー | エクセルの膨大なファイルをバケツリレー形式で結合するため、業務負荷が高く、精度が落ちたり、計画値の計算根拠の把握ができなかったりする |

組織・制度に関わる課題では、計画予算の業務の遂行に当たるルールが、

各部門によってばらつきがあったり、整合性が取れなかったりする問題があると考えています。

例えば、製造業では、販売計画の顧客需要に対する在庫と生産計画の連動がうまく取れていないケースが散見されます。

本来、製造業では、事業活動の基本となる販売計画が、

生産計画や在庫計画、調達計画などと整合性が取れなければなりません。

各計画との整合性が取れて初めて、人員予算や倉庫人員、輸送費の予算、

そして販促につながるプロモーションなどの予算が組めるのです。

各計画の整合性が取れない問題は、計画に対してどのくらいの予算を充てるのかという前提条件の不足により生じています。

この結果、前年実績をもとに予算を組んでしまい、予算よりもコストがかかるといった問題が生じてしまいます。

03. タイ人マネージャーの予算策定能力が育たない

続いて、人材やスキルに関わる課題です。

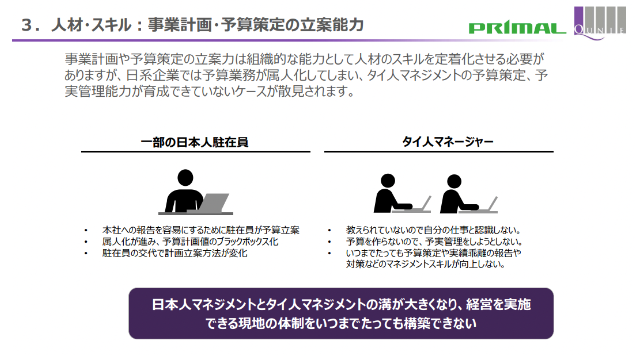

日系企業の場合、日本人の駐在員が、本社へ報告するために製造や経理、営業の予算を作るケースがみられます。

駐在員の駐在サイクルは短く3〜4年で変わるため、事業計画・予算策定の属人化が進み、

予算計画値のブラックボックス化も進展してしまうのです。

これを防ぐためには、タイ人のマネージャーが実績をもとに、事業計画や予算を策定しなければなりません。

しかし、これまで彼らは全てそれらの業務を駐在員に一任していたために、

自ら考えて予算を実行するマネジメント能力が備わっていないのです。

これにより、タイ人のマネージャーが駐在員に依存する問題が残ったままになります。

このような体制を繰り返す問題の根は深いと思います。タイ人のマネージャーが自ら予算管理が出来ないと、

日本人とタイ人両者のマネジメント層の溝が深くなり、企業は経営を実施できる現地の体制をいつまでも構築出来ません。

04. 計画・予算策定に求められるスピードの向上

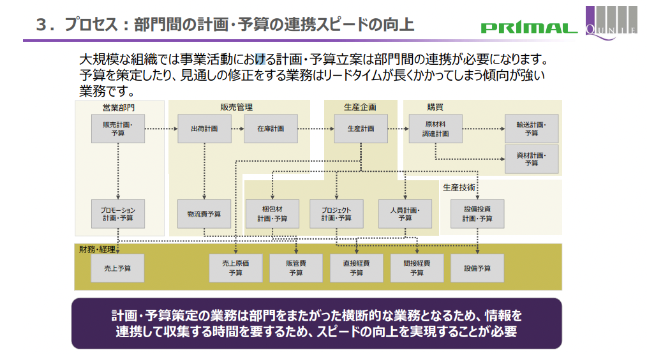

3つ目は業務プロセスの問題です。

この問題では、部門をまたがって組織横断的に予算を作るとどういった問題が起きるかを解説します。

予算の形で集計されるデータは、財務•経理に集約される売上予算や販管費予算などです。

これらに連動する形で、人員計画・予算や設備投資計画・予算といった計画情報が存在します。

計画情報は各部門の情報を積み上げ、最終的に財務・経理で数値化します。

計画業務から実際予算を作り上げる過程には、部門間で連携をとりながら、計画を構築しなければなりません。

すると、自ずと販売計画・予算から出荷計画、在庫計画といった具合に、左から右に情報が流れる上、

最終的に財務・経理へ情報が集約されるため、リードタイムが長く、時間がかかります。

このような計画・予算立案のプロセスは、

特定の顧客に製品を出荷できないといった支障が起きた時に、対応できない可能性があります。

新型コロナなど、外的環境によって経営環境が変化しやすい現代であればなおさらです。

そこで重要になるのは、予算を即座に再構築できるスピードです。

部門をまたがった横断的な業務である計画・予算策定の業務を即座に遂行するニーズが非常に高まっています。

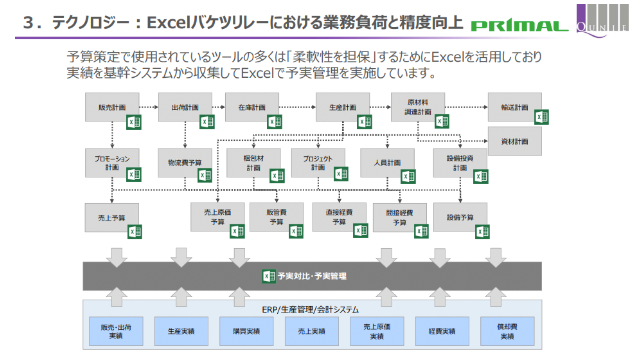

05. エクセルのバケツリレーで予実管理が非効率に

予算策定のスピード向上に不可欠なのが、テクノロジーです。

ところが、在タイ企業の大半は、

柔軟性を担保するために予算業務や計画業務の策定にエクセルを使い、非効率な形になっています。

エクセルを使った予実管理では、バケツリレー方式が取られます。

エクセルのバケツリレー方式は、

販売計画や出荷計画など十数種類の計画を集計し、予算を策定するという非効率な方法です。

このバケツリレー方式では、組織が大きくなればなればなるほど弊害が大きくなります。

集計するファイル数が多くなる結果、予実管理のスピードが遅くなるだけでなく、精度も落ちるためです。

これを踏まえると、スピードと精度を担保した予実管理業務を実現したり、

計画予算の精度を高めたりする場合には、仕組み化が重要です。

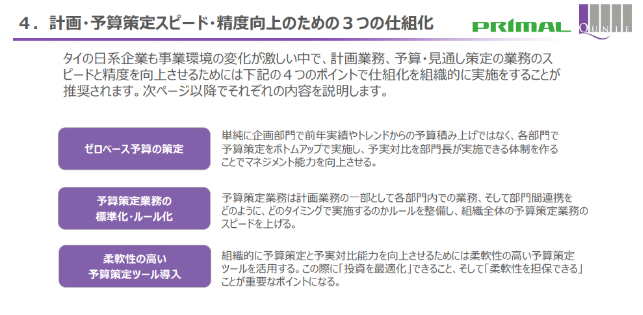

06. 予算管理を仕組み化する3つのポイント

ここからは仕組み化するためのポイントを紹介します。ポイントは下記の通り、大きく3つのポイントがあると思います。

- ゼロベース予算の策定

- 予算策定業務の標準化・ルール化

- 柔軟性の高い予算策定ツール導入

最初はゼロベース予算の策定ですね。

ゼロベース予算は、過去の実績に基づかず、ボトムアップでゼロから策定する予算です。

例えば、調達物流費をゼロベース予算で計上する際、

製品重量と拠点間距離を掛け合わせた値を1個当たりの製品重量で割ることで算出します。

つまり、ゼロベース予算は、予算がどのように作られるのか、

明確な根拠(計算式)を使い、業務機能部門から予算を積み上げます。

ゼロベース予算を導入することで、災害など外部環境で変動する過去実績に右往左往しません。

予算を立案する上で、実績ベースの再分析も予実対比で可能になるでしょう。

次に予算策定業務の標準化・ルール化です。

これは、予算策定業務を計画業務の一部として

各部門内での業務、部門間連携をどのように実施するかルールを整備することです。

この予算業務策定の標準化・ルール化を進めることで、業務の属人化を防げます。

部門間の予算や見通し策定での情報連携という点で課題を抱えるタイ人マネージャーの

マネジメント能力の向上にもつなげられるでしょう。

ゼロベース予算の策定や予算管理業務の標準化を進めた上で遂行するのが、柔軟性の高い予算策定システムの導入です。

柔軟性の高い予算策定システムは、

①事業計画機能 ②予算立案機能 ③予算集計・積上 ④予算実績対比 ⑤連結予算

の5つの要件を備えています。

これらの要件を備えた予算管理システムは、

大企業などのエンタープライズ向けでは、オラクル社のシステムの導入が進んでいます。

一方、ボリュームゾーンが厚い中小企業向けのシステムは、

エンタープライズ向けより投資を抑えられるツールが求められており、

プライマル社のBizForecastが最適ではないかと思います。

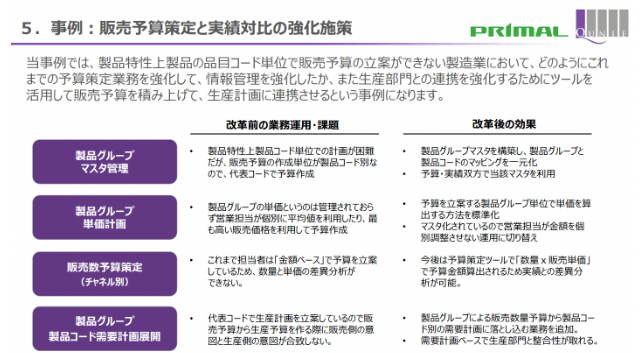

07. システム改革により、販売部門と生産部門の円滑な連携が可能に

最後に予算管理などの業務改革の実例を紹介します。

紹介する事例は、消費財系の部品を製造するメーカーです。

同社は、スペック(性能)によって、サイズや形状も変わりやすい製品を主力としています。

ただ、細かい製品スペックを持っているため、

同社では、製品コードより上位にあたる製品グループ単位での販売予算の計画立案が困難なのですね。

実際に、製品グループで予算計上をしたいのにもかかわらず、

製品の性質上、製品コードでしか入れられない問題を抱えていました。

つまり、より包括的な単位での販売予算の立案ができなかったのです。

販売予算の作成単位が製品コード別でしか入れられないと、代表コードで予算を策定しなければなりません。

すると、販売計画と後続の在庫計画や生産計画との間に齟齬が生まれ、

最初の販売予算の策定や販売の予実管理にも支障が出てしまいました。

そこで、弊社は、システムの一項目に製品グループのマスターを作りました。

製品グループと製品コードをしっかり結びつけ、製品グループ単位で数量と単価を入れ、

販売予算を構築できるようにしたのです。

さらに、再分析ができるように販売予算を作り、金額が自動計算されるシステムを構築しました。

これらの改革の結果、数量と販売単価の掛け算で販売予算の金額を算出するため、

実績との差異分の分析が可能になりました。言わば、ゼロベース予算の効果と言えます。

また、製品グループと製品コードを連携させたことで、

生産予算を制作する際に、製品グループによる販売数量予算から、

製品コード別の需要計画に落とし込む業務が追加され、

需要計画ベースで、販売部門と生産部門の整合性が取れるようになったのです。

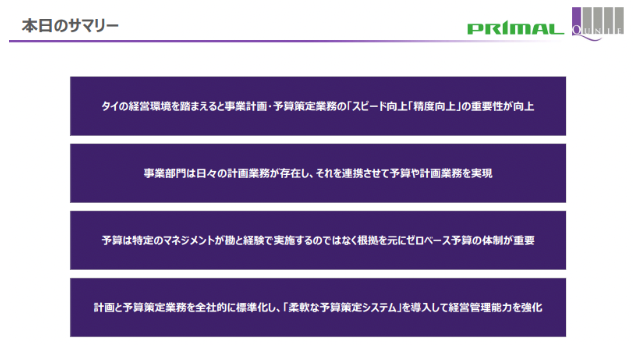

08. 体制を整えた上で、柔軟な予算策定システムの導入を

本日の要旨をお伝えすると、タイの経営環境を踏まえると、

各企業で事業計画・予算策定業務のスピードと精度を向上させる重要性が高まってきているということですね。

それから、事業部門に存在する計画業務を、計画間で連携させ、予算につながる計画を実現していくかが重要になってきます。

人材やゼロベース予算の話では、駐在員など特定の人が勘と経験、過去実績だけを捉えて予算策定をするのではなく、

根拠をもとにしたゼロベース予算の体制構築を、ボトムアップで積み上げた予算で作る必要もあると思います。

ゼロベース予算を構築するためには当然、人のスキルをあげて行かねばなりません。

タイ人のマネージャーなど、やるべき人がやらなければ、人のスキルは上がらないため、

そこに対する重要性も高まってきているということですね。

最後に、組織横断的な予算の策定業務を実現していくためには、

ルールを設けて業務を標準化し、その上で柔軟なツールを使うべきだと考えています。

コラムのオンデマンドウェブセミナーが無料で視聴いただけます

在タイ企業の日本人経営者、管理者を対象にしたウェブセミナー

「タイでのスピード経営を実現する予算策定/予実管理の仕組構築」の

オンデマンドウェブセミナーは以下URLより視聴いただけます。

https://www.primal-inc.com/bizforecast/event/webinars/entry/00500.html